①

,

18年在特朗普減稅和中國(guó)加大從美國(guó)進(jìn)口等因素推動(dòng)下,美國(guó)經(jīng)濟(jì)增長(zhǎng)無虞;而油價(jià)上漲也會(huì)在一定程度上進(jìn)一步推升美國(guó)通脹。疊加政策面美聯(lián)儲(chǔ)加息縮表持續(xù)推進(jìn)

②

美債收益率上行對(duì)A股的傳導(dǎo)主要有利率聯(lián)動(dòng)和股市聯(lián)動(dòng)。

利率聯(lián)動(dòng):中國(guó)短端利率與美國(guó)基準(zhǔn)利率有一定聯(lián)動(dòng),長(zhǎng)端利率聯(lián)動(dòng)相對(duì)較弱。未來美國(guó)加息形成的中美利差變動(dòng)更多的是限制中國(guó)長(zhǎng)端利率下行空間。

本輪美聯(lián)儲(chǔ)加息周期中中國(guó)央行多次跟隨上調(diào)政策利率,反映了中國(guó)短端政策利率與美國(guó)基準(zhǔn)利率的聯(lián)動(dòng)性相對(duì)較強(qiáng);而中國(guó)長(zhǎng)端利率更多受本國(guó)經(jīng)濟(jì)增長(zhǎng)和通脹等基本面因素影響,比如14-15年雖然有人民幣貶值壓力,但中國(guó)經(jīng)濟(jì)下行,長(zhǎng)端利率持續(xù)下行;17年中國(guó)名義GDP回升與金融市場(chǎng)去杠桿帶動(dòng)長(zhǎng)端利率,中國(guó)利率引領(lǐng)全球利率上行。

股市聯(lián)動(dòng)機(jī)制:隨著境外資金持續(xù)流入A股,我國(guó)A股與美股的聯(lián)動(dòng)性正在不斷提高。

16年以來A股與美股相關(guān)性中樞再度提升,典型例證是16/01、18/01-02兩次A股與美股同時(shí)下跌調(diào)整。

③

4月份以來美股波動(dòng)率明顯下降,美債收益率上行對(duì)美股的影響在鈍化。美股趨穩(wěn)大背景下,境外資金4月以來也加速流入A股。

今年年初美股曾因美債收益率向上接近3.0%%而明顯調(diào)整。4月下旬以來,美債收益率連續(xù)突破3.0%、3.1%,但美股整體較為平穩(wěn)。4月份以來VIX恐慌指數(shù)持續(xù)回落,反映了美股波動(dòng)率顯著下降,風(fēng)險(xiǎn)得到一定釋放。美股波動(dòng)率從年初非正常狀態(tài)回落,將使得基于波動(dòng)率放大而造成的負(fù)向反饋交易沖擊減輕,美債收益率上行對(duì)美股影響在鈍化。

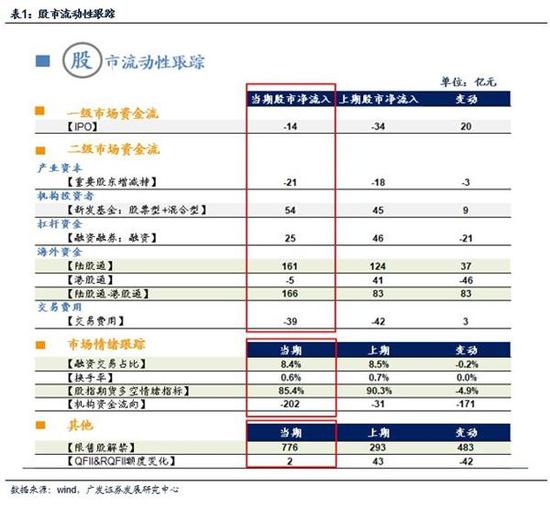

股市流動(dòng)性跟蹤:陸股通北上資金加速

●

上周陸股通北上資金凈流入161億元,比前一期多流入37億元。

全市場(chǎng)流動(dòng)性跟蹤—“量”:公開市場(chǎng)凈投放

●

上周為對(duì)沖稅期和繳準(zhǔn)影響,央行公開市場(chǎng)凈投放4100億。

●

短端利率R007上行2bp,10Y國(guó)債到期收益率上行2bp。

風(fēng)險(xiǎn)提示:美債收益率上行對(duì)國(guó)內(nèi)利率和A股影響超預(yù)期。

報(bào)告正文

一、本期話題:美債收益率上行

1.1 美債收益率后續(xù)如何演繹?

上周美債收益率明顯上行。

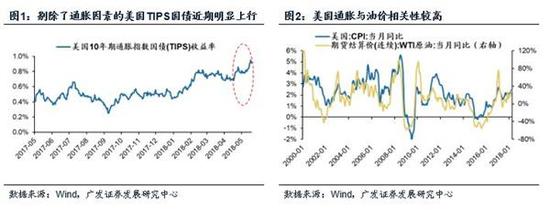

10Y美債收益率從先前一周的2.97%,一度上漲至上周四的3.11%,上周五又回落到3.06%。本輪美債收益率快速上行,背后主要是經(jīng)濟(jì)基本面因素推動(dòng),油價(jià)上漲帶來的通脹預(yù)期也有一定推動(dòng)作用。

在經(jīng)濟(jì)基本面和政策面等因素推動(dòng)下,美債收益率后續(xù)大概率繼續(xù)上行。

18年在特朗普減稅以及中國(guó)加大從美國(guó)進(jìn)口等因素推動(dòng)下,美國(guó)經(jīng)濟(jì)增長(zhǎng)無虞;而油價(jià)上漲也會(huì)在一定程度上進(jìn)一步推升美國(guó)通脹。疊加政策面美聯(lián)儲(chǔ)加息縮表持續(xù)推進(jìn),美債收益率大概率繼續(xù)上行,根據(jù)廣發(fā)宏觀組預(yù)測(cè),2019年10年期美債收益率高點(diǎn)或在3.3-3.7%。

1.2美債收益率上行對(duì)A股的傳導(dǎo)機(jī)制是什么?

美債收益率上行對(duì)A股的影響機(jī)制主要有兩條——利率聯(lián)動(dòng)機(jī)制和股市聯(lián)動(dòng)機(jī)制。利率聯(lián)動(dòng)機(jī)制是指,美債收益率上行通過影響中國(guó)利率,進(jìn)而影響A股;股市聯(lián)動(dòng)機(jī)制是指,美債收益率上行影響美股表現(xiàn),通過海內(nèi)外股市聯(lián)動(dòng)機(jī)制影響A股。

(1)利率聯(lián)動(dòng)機(jī)制:中國(guó)短端利率與美國(guó)基準(zhǔn)利率有一定聯(lián)動(dòng),長(zhǎng)端利率聯(lián)動(dòng)相對(duì)較弱。未來美國(guó)加息形成的中美利差變動(dòng)更多的是限制中國(guó)長(zhǎng)端利率下行空間。

短端利率方面,本輪美聯(lián)儲(chǔ)加息周期中中國(guó)央行多次跟隨上調(diào)政策利率,反映了中國(guó)短端政策利率與美國(guó)基準(zhǔn)利率的聯(lián)動(dòng)性相對(duì)較強(qiáng)。

長(zhǎng)端利率方面,中國(guó)長(zhǎng)端利率主要受經(jīng)濟(jì)增長(zhǎng)和通脹等基本面因素影響,比如14-15年雖然有人民幣貶值壓力,但中國(guó)經(jīng)濟(jì)下行,長(zhǎng)端利率持續(xù)下行;17年中國(guó)名義GDP回升與金融市場(chǎng)去杠桿帶動(dòng)長(zhǎng)端利率,中國(guó)利率引領(lǐng)全球利率上行。17年以來,中國(guó)長(zhǎng)端利率與美國(guó)走勢(shì)也出現(xiàn)分化,17年10Y中債收益率上行87bp,而10Y美債下行5bp;18年(截至5月22日)10Y中債收益率下行21bp,而美債上行66bp。

后續(xù)在美聯(lián)儲(chǔ)持續(xù)加息過程中,預(yù)計(jì)中國(guó)也會(huì)跟隨小幅上調(diào)政策利率,這會(huì)對(duì)中國(guó)長(zhǎng)端利率下行空間構(gòu)成一定限制。

利率聯(lián)動(dòng)機(jī)制的理論基礎(chǔ)是蒙代爾不可能三角,利率聯(lián)動(dòng)機(jī)制的強(qiáng)弱要考慮匯率制度和資本流動(dòng)情況。近期阿根廷等新興市場(chǎng)國(guó)家為了緩解匯率貶值壓力而選擇大幅提高國(guó)內(nèi)利率,其面臨的內(nèi)外部環(huán)境與中國(guó)并不相同,不適宜與中國(guó)類比。中國(guó)的經(jīng)濟(jì)基本面決定了人民幣匯率沒有貶值基礎(chǔ),后續(xù)也無需通過大幅提高國(guó)內(nèi)利率的方式來保匯率。

阿根廷經(jīng)常賬戶持續(xù)赤字,只能靠資本賬戶融資,因此必然選擇資本自由流動(dòng)。面臨美元升值美債收益率上行等不利外部環(huán)境時(shí),阿根廷為了保住匯率必然需要大幅提高國(guó)內(nèi)利率。但中國(guó)絕大多數(shù)時(shí)間經(jīng)常賬戶盈余,且有充足的外匯儲(chǔ)備,不需要靠資本賬戶融資,因此資本賬戶并未完全放開。這種情況下,完全可以兼顧匯率和貨幣政策。蒙代爾不可能三角在經(jīng)濟(jì)學(xué)理論上是嚴(yán)格的角點(diǎn)解,現(xiàn)實(shí)當(dāng)中,可以根據(jù)實(shí)際情況選擇不同的中間狀態(tài)。像2015年人民幣匯率貶值壓力較大時(shí),中國(guó)政府采取了適當(dāng)加強(qiáng)資本管制的方式,實(shí)現(xiàn)了貨幣政策獨(dú)立性和匯率相對(duì)穩(wěn)定。當(dāng)前中國(guó)宏觀經(jīng)濟(jì)基本面要明顯優(yōu)于15年~16年,也要優(yōu)于除美國(guó)外的其他主要國(guó)家。當(dāng)前人民幣相對(duì)美元貶值,但相對(duì)其他貨幣依然升值,就反映了這一點(diǎn)。后續(xù)也無需通過大幅提高國(guó)內(nèi)利率的方式來保匯率。

(2)股市聯(lián)動(dòng)機(jī)制:我國(guó)與美國(guó)的股市聯(lián)動(dòng)性相對(duì)較強(qiáng)

隨著陸港通機(jī)制下境外資金持續(xù)流入A股,中國(guó)A股與美股的聯(lián)動(dòng)性正在不斷提高。截至18年5月18日,陸港通機(jī)制下境外資金累計(jì)凈流入4600億元,且17年以來不斷加速流入。隨著A股境外投資者占比不斷提升,中國(guó)A股與海外股市,尤其與美股的聯(lián)動(dòng)性在不斷提高。

16年以來A股與美股的聯(lián)動(dòng)性明顯提升。16年1月A股與美股同時(shí)下跌,彼時(shí)A股下跌固然受熔斷機(jī)制影響,但彼時(shí)海外美股下跌的聯(lián)動(dòng)影響也是重要因素;今年1月末至2月初則體現(xiàn)的更為明顯,彼時(shí)A股處于年初11連陽后的強(qiáng)勢(shì)上漲趨勢(shì)中,但1月末美股突然下跌,受股市聯(lián)動(dòng)機(jī)制影響,A股也開始了一輪調(diào)整。

中國(guó)與美國(guó)利率聯(lián)動(dòng)機(jī)制相對(duì)較弱,溫和通脹去杠桿疊加政治局會(huì)議要求降低企業(yè)融資成本,意味著后續(xù)即使美債收益率上行,國(guó)內(nèi)利率中樞也不會(huì)明顯上行。中國(guó)與美國(guó)股市聯(lián)動(dòng)機(jī)制相對(duì)較強(qiáng),意味著我們要更加關(guān)注美股波動(dòng)對(duì)A股的傳導(dǎo)。

1.3

美債收益率上行是否會(huì)導(dǎo)致美股大幅波動(dòng)?

4月份以來美股波動(dòng)率明顯下降,美債收益率上行對(duì)美股的影響在鈍化。

今年年初美股曾因美債收益率向上突破2.8%而引發(fā)投資者擔(dān)憂,2月5日標(biāo)普500甚至單日跌幅超過4%。我們?cè)诋?dāng)時(shí)指出,當(dāng)前美國(guó)經(jīng)濟(jì)基本面和美股風(fēng)險(xiǎn)溢價(jià)都明顯優(yōu)于1987年,不會(huì)出現(xiàn)1987年黑色星期一式的股災(zāi)。今年4月下旬以來,美債收益率突破3%、5月中旬突破3.1%,但美股都沒有發(fā)生類似年初的大幅下跌。事實(shí)上,自4月份以來VIX恐慌指數(shù)持續(xù)回落,目前已低于1990年以來的均值,反映了美股波動(dòng)率顯著下降,風(fēng)險(xiǎn)得到一定釋放,符合我們預(yù)期。美股波動(dòng)率從年初非正常狀態(tài)回落,將使得基于波動(dòng)率放大而造成的負(fù)向反饋交易沖擊減輕,美債收益率上行對(duì)美股的影響在鈍化。

美股趨穩(wěn)大背景下,境外資金4月以來也加速流入A股。

今年4月份以來,北上資金加速流入A股。今年北上資金經(jīng)歷了1月份的加速流入后,2月份受美國(guó)股市波動(dòng)影響下逆轉(zhuǎn)為流出,3月份恢復(fù)為凈流入,但當(dāng)月流入規(guī)模并不大。隨著美股波動(dòng)率放緩,4月份北上資金加速凈流入387億元,這一規(guī)模僅次于滬港通開通首月,為歷史第二高。今年五月份(5月1日至5月18日)流入322億元,加速流入跡象明顯。北上資金加速流入背后固然有A股納入MSCI因素驅(qū)動(dòng),但美股波動(dòng)率趨緩也是重要影響因素。

二、股市流動(dòng)性跟蹤

說明:二級(jí)市場(chǎng)的銀證轉(zhuǎn)賬數(shù)據(jù)從6月16后以后不再更新,故此后A股資金流動(dòng)合計(jì)數(shù)據(jù)不包含此項(xiàng)目;本報(bào)告數(shù)據(jù)更新截止上周六(2018年5月18日)收盤。

2.1一級(jí)市場(chǎng)和二級(jí)市場(chǎng)資金流

(1)IPO融資:

上周資金凈流出14億,前一周資金凈流出34億;

(2)重要股東增減持(A股整體):

上周重要股東凈減持21億, 其中采掘增持0.18億;前一周凈減持18億。

(3)新發(fā)股票型基金+混合型基金:上周為53.9億份,前一周為44.68億份;

(4)融資余額:

上周為9817.19億,前一周為97792.20億,資金流入24.99億。

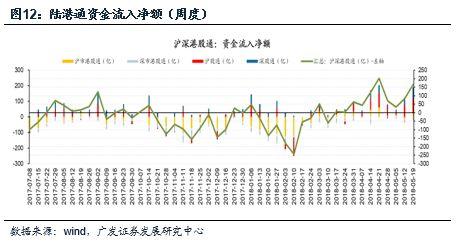

(5)陸港通資金流入凈額:

上周陸港通(即陸股通凈流入減去港股通凈流入)資金流入合計(jì)166億,前一周資金流入合計(jì)83億。其中陸股通凈流入161億元,前一周凈流入124億元。

(6)交易費(fèi)用:上周為39億,前一周為42億;

2.2 市場(chǎng)情緒跟蹤

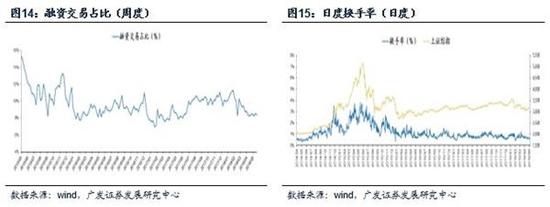

(1)融資交易占比:

上周為8.4%,前一周為8.5%;

(2)日度換手率:

上周為0.6%,前一周為0.7%

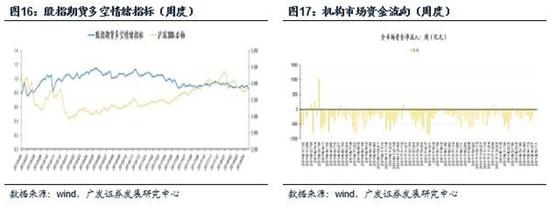

(3)股指期貨多空情緒指標(biāo):上周為85.4%,前一周為90.3%;

(4)機(jī)構(gòu)資金流向:

上周機(jī)構(gòu)掛單賣出202億。

2.3 其他重要指標(biāo)跟蹤

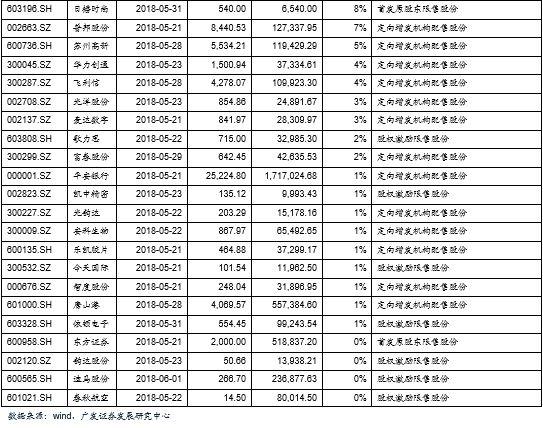

(1)限售股解禁:

本周預(yù)計(jì)限售股解禁776億。

未來兩周解禁的限售股:

未來兩周將有73只限售股解禁,其中,解禁占比超過流通A股市值10%的定增類限售股如下:

(2)QFII&RQFII凈額變化

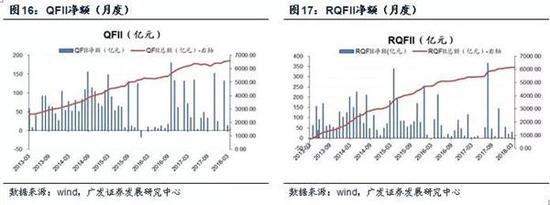

QFII凈額:

4月增加6.6億元,3月增加13.2億元;

RQFII凈額:

4月減少5.1億元,3月增加30億元。

三、全市場(chǎng)流動(dòng)性跟蹤——“量”:貨幣投放及派生

基礎(chǔ)貨幣投放:

上周公開市場(chǎng)凈投放4100億;4月,公開市場(chǎng)操作和廣義再貸款合計(jì)投放基礎(chǔ)貨幣-360億,環(huán)比增加1789億元。

信用貨幣派生:

4月,M1增速7.20%(前一期7.10%),M2增速8.30%(前一期8.20%);新增社融15600億(前一期113323億),金融機(jī)構(gòu)新增人民幣貸款11800億(前一期11200億),其中,居民中長(zhǎng)期貸款3543億(-前一期3770億)。

四、全市場(chǎng)流動(dòng)性跟蹤——“價(jià)”:資金利率及匯率

貨幣市場(chǎng):

上周,SHIBOR隔夜利率上行8BP,銀行間質(zhì)押式回購(gòu)加權(quán)利率(7天)上行2BP,3個(gè)月同業(yè)存單收益率上行20BP;

國(guó)債市場(chǎng):

上周,1年期國(guó)債收益率上行14BP,10年期國(guó)債收益率上行2BP,期限利差縮小12BP;

信用債市場(chǎng):

上周,5年期企業(yè)債收益率下行1BP,信用利差縮小11BP;

理財(cái)市場(chǎng):

人民幣理財(cái)產(chǎn)品收益率(3個(gè)月)上行5BP;

票據(jù)市場(chǎng):

長(zhǎng)三角票據(jù)貼現(xiàn)率和珠三角票據(jù)貼現(xiàn)率均不變;

外匯市場(chǎng):

美元兌人民幣匯率提高0.38%,人民幣小幅貶值。

風(fēng)險(xiǎn)